制糖行业是指以甘蔗、甜菜等为主要原料,通过一系列的工艺流程,生产糖以及相关副产品的产业。它是食品工业的重要组成部分,为人们日常生活中的甜蜜体验提供了必不可少的物质基础。

主要原料: 制糖行业的主要原料包括甘蔗和甜菜。甘蔗和甜菜含有丰富的蔗糖,是制糖过程中不可或缺的原料。不同的原料来源也使得制糖工艺存在一定的差异。

核心工艺: 制糖的核心工艺包括原料的清洗、切割、压榨、浓缩、结晶和干燥等环节。通过这些工艺流程,原料中的蔗糖被提取出来,再经过一系列的精炼过程,最终得到不同质量、形态和规格的糖产品。

主要产品: 制糖行业的主要产品包括白糖、红糖、冰糖、糖浆、蜜糖等。同时,在制糖过程中还会产生一些副产品,如糖蜜、酒糟等,这些副产品也具有一定的经济价值。

应用领域: 制糖行业的产品广泛应用于食品、饮料、糕点、调味品、医药等多个领域。糖不仅是提供能量的重要物质,也是调味和改善食物口感的重要成分。

制糖行业作为食品工业的重要支柱,不仅为社会经济发展贡献了巨大的经济价值,也为人们的日常生活提供了甜蜜的享受。

中国作为一个历史悠久的文明古国,其制糖行业的历史可追溯到数千年前。经过漫长岁月的积淀与变迁,中国制糖行业见证了无数技术创新和产业升级,也为国家的经济社会发展作出了不可忽视的贡献。

古代制糖的曙光: 中国的制糖技术起源于远古时期。最早的制糖技术主要依赖手工操作,以简单的器具完成从原料到成品的转化过程。古籍记载,汉唐时期,中国就已经拥有了一定的制糖技术,并且随着时间的推移,制糖技术逐渐传播开来。到了宋代,制糖技术得到了空前的发展,糖的种类也越发丰富,成为了人们日常生活中不可或缺的甜味品。

近现代制糖工业的萌芽: 近现代制糖工业的发展始于19世纪末20世纪初。随着西方制糖技术的引入,中国的制糖工业逐渐走向现代化。在20世纪初期,一些地区开始出现了规模较大的制糖厂,制糖技术和设备也得到了一定的更新和改进,为后来的发展奠定了基础。

新中国的制糖事业: 新中国成立后,制糖工业得到了前所未有的发展。政府对制糖工业的建设给予了高度重视,并为其提供了大量的支持和投入。在这期间,制糖工业的生产规模不断扩大,新的制糖厂纷纷投产,制糖技术也得到了进一步的提升。制糖企业开始采用新的设备和技术,极大地提高了生产效率和产品质量,为民众提供了更为丰富的糖品选择。

改革开放的制糖变革: 自1978年改革开放以来,中国制糖工业进入了一个新的发展阶段。在市场经济的推动下,制糖企业开始寻求新的发展模式,加快技术创新和产业升级。在这个阶段,中国的制糖工业不仅在生产规模上得到了显著的提升,而且在技术和管理上也取得了突破。

21世纪的制糖挑战与机遇: 随着全球化的推进和国内外市场需求的变化,中国制糖工业面临着新的挑战和机遇。环保和可持续发展的要求为制糖工业带来了新的考验。同时,政府的扶持和国内外市场的拓展,为制糖工业的发展提供了新的动力。

中国制糖行业的发展历程是一个从传统到现代,从手工到机械化,从单一到多元的演变过程。每一个时期的变革和创新都为制糖行业的发展注入了新的活力。

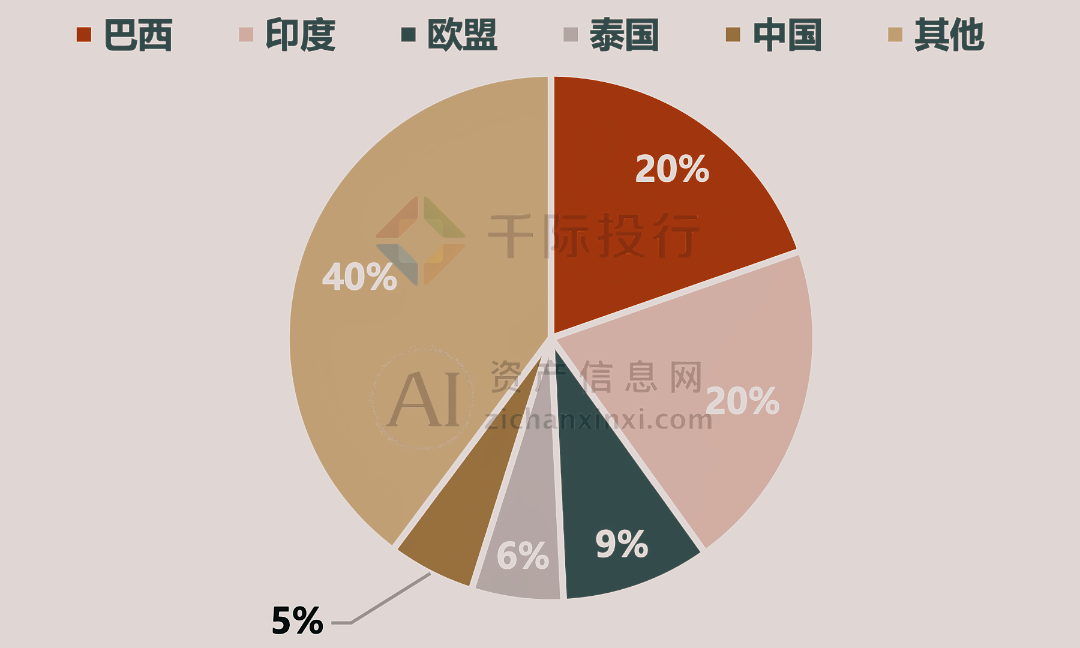

全球糖产业呈现高度集中趋势。北半球的主要产糖国包括欧盟、泰国、印度和中国,而南半球主要以巴西为代表。这五大产糖国的总产量占全球糖产量的60%以上。在22/23年度,北半球多数主要产糖国因气候因素导致产量下降,仅泰国实现微幅增产,全球糖市因此持续面临供应紧张的局面。

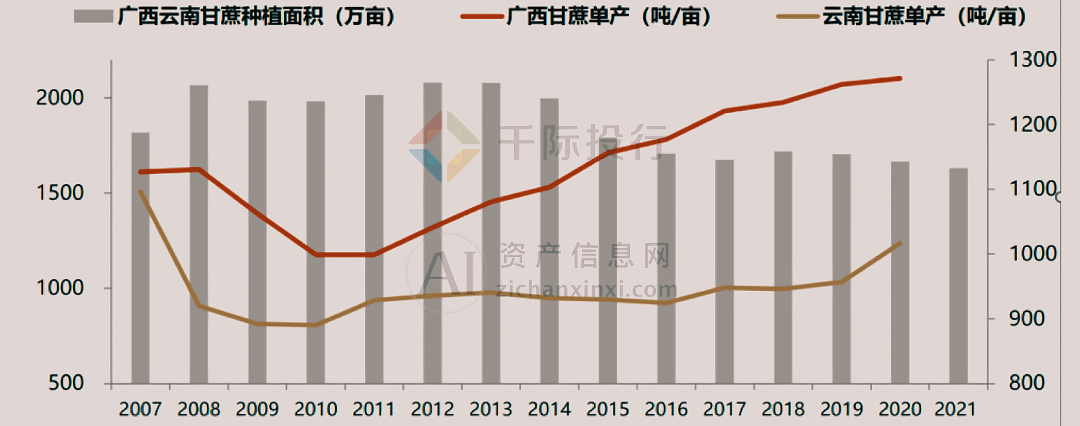

长期来看,国内制糖行业面临着产能萎缩的困境。近年来,中国的广西和云南地区的甘蔗种植面积持续减少。首先,由于广西和云南地区主要为丘陵地形,机械化种植的推广遭遇困难,从而使得生产成本居高不下。其次,农村劳动力的大量流失导致砍收工作主要依赖于东南亚的砍蔗工,特别是在疫情期间,劳动力的获取受到了很大影响。最后,柑橘和桉树作为当地具有强烈竞争力的经济作物,与甘蔗之间形成了激烈的土地争夺关系。

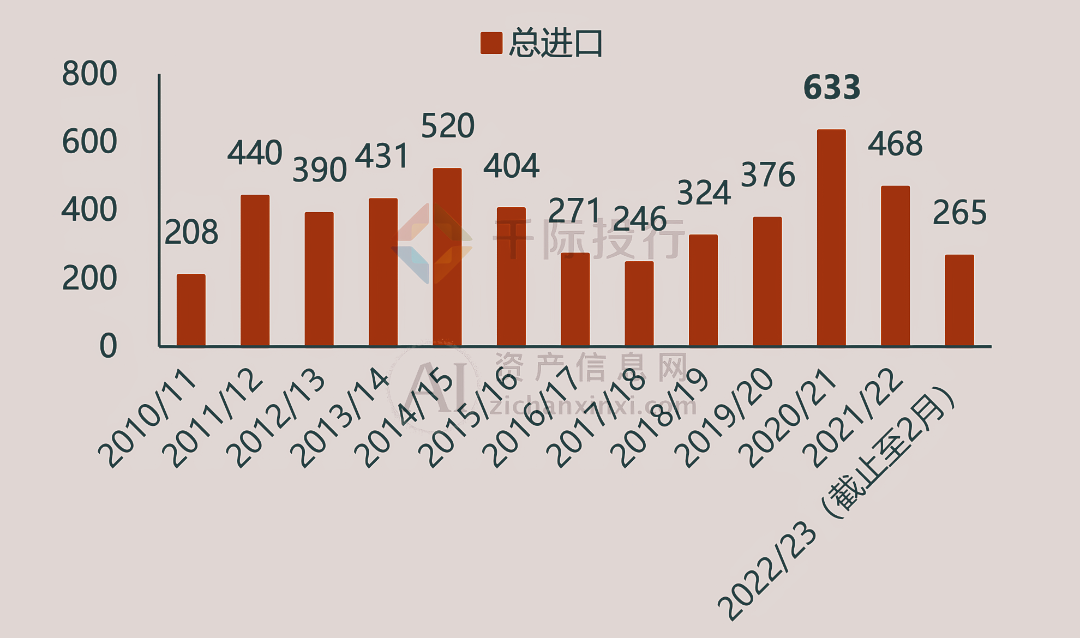

中国长期存在食糖供应缺口,需依赖进口以弥补这一缺口。我国每年都会实施食糖进口配额管理制度,其中配额内进口关税为15%,配额总量保持在194.5万吨;而配额外的进口关税为50%,其数量由行业自律调整。过去,在市场调节机制的作用下,只有当配额外进口具有利润空间时,国内才会增加进口量。2011至2014年期间,国内糖的进口量激增,为了支持国内糖业的发展,我国开始对配额外进口实施进口许可证制度,由政府发放许可证。2017至2020年,我国实施了高关税的进口贸易保护政策,配额外进口关税高达95%,在严格管控进口糖的背景下,国内食糖库存得以持续消化。根据与WTO的协议,2020年贸易保护政策到期,配额外进口成本大幅下降,同时进口许可制度转为备案管理制度,配额外额度名存实亡。在20/21榨季,我国进口了633万吨低成本糖,形成了较大的库存压力,导致接下来两年国内糖价呈现“外强内弱”的格局。

目前,国内食糖库存已降至合理水平,对国内糖价的主要压力得以缓解。由于广西地区的干旱,本榨季食糖产量预计不足900万吨,已是连续第二年的减产。由于国内配额外进口利润倒挂,21/22年度食糖进口量下降至468万吨。减产和进口下滑的双重影响,加上疫情后消费的复苏,使得我国库存压力持续释放。截至今年3月,全国累计销售食糖437万吨,同比增加67万吨;累计销糖率50.1%,工业库存降至435万吨,为近十年来的最低水平。

进口利润的修复变得迫在眉睫,国内食糖定价权正逐步向进口糖转移。今年以来,国际原糖价格屡创新高,当前国内配额外进口成本为7500-7700元/吨,而国内现货糖价为6500-6700元/吨,配额外进口利润全线关闭。国内食糖供需由平衡走向短缺,将进一步加速国内食糖定价权向进口糖的转移。

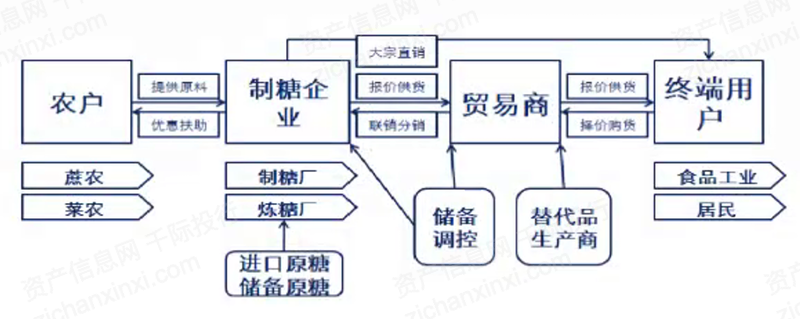

中国的制糖行业作为国家食品安全和农民收入的重要组成部分,其产业链的运作效率直接影响着国民经济的健康发展。制糖行业的产业链主要由上游种植、中游制糖和下游消费三个核心环节构成。

中国的制糖原料主要包括甘蔗和甜菜。在地理分布上,甘蔗主要分布在广西、云南、海南等南方地区,而甜菜则主要分布在黑龙江、内蒙、新疆等北方地区,形成了“南甘北甜”的特点。这种地理分布不仅对应了我国的气候特征,也为制糖企业提供了稳定的原料供应。

中国的糖农数量超过4000万人,他们是制糖产业链的基础,为中下游提供稳定的原料供应。同时,糖农的收入水平也直接影响到制糖行业的稳定发展和社会和谐。

中游制糖环节主要包括原料的收购、加工和销售。中国的重点制糖企业有洋浦南华、光明食品、东亚糖业等。这些企业通常拥有先进的制糖技术和设备,能够确保糖的质量和产量。

在中游环节,还涵盖了一些国内上市的制糖企业,如*ST南糖、粤桂股份、中粮糖业、广东甘化和华资实业等。这些企业在提高生产效率、降低成本和推动行业技术创新方面发挥了重要作用。

下游消费环节包括工业消费和民用消费两大类。工业消费主要涵盖食品加工(如烘焙、糖果、饮料、乳制品等)、凝固剂、去污剂等领域;民用消费主要为餐饮行业和居民个人食用。

根据统计数据,中国的糖料种植面积在2016-2020年间整体维持在160万公顷上下浮动,其中2020年为157万公顷。在这期间,国内糖料产量呈现波动增长的态势,2020年糖料产量为1.2亿吨。

中国制糖行业产业链的运作密切关联国内外市场需求、政策环境及全球贸易格局。在全球化的背景下,中国制糖行业需不断优化产业链,提高产业集中度和产值,以实现可持续发展。未来,随着技术的进步和政策的支持,中国制糖行业的产业链将可能会出现更多创新和优化,以更好地适应市场变化和满足消费需求,推动制糖行业的持续健康发展。同时,制糖行业也需积极应对国内外市场的挑战,努力提升产业链的整体效率和竞争力,为国家食品安全和农民收入的稳定贡献力量。

在全球范围内,制糖行业是一个历史悠久且不断发展的重要行业。中国作为世界上人口最多的国家,对于食糖的需求量巨大,使得制糖行业成为国内经济的重要组成部分。在这个背景下,探讨中国制糖行业的商业模式尤为重要。

原料采购与供应链管理:制糖行业的核心原料主要是甘蔗和甜菜。企业通常与本地农户签订长期的供应合同,以保障原料的稳定供应。同时,企业也会投资于现代化的供应链管理系统,以降低物流成本和提高原料的采购效率。

生产与技术创新:中国的制糖企业通常采用集中生产的模式,以实现规模效应。随着技术的进步,很多企业开始投资于自动化和智能化的生产设备,以提高生产效率和降低生产成本。同时,企业也会投资于新产品的研发,以满足市场不断变化的需求。

销售与市场推广:在销售方面,制糖企业通常采用多渠道的销售模式,包括线上销售、超市销售和传统的批发市场。随着互联网的普及,线上销售渠道的重要性日益突出。同时,企业也会投资于品牌建设和市场推广,以提高产品的市场认知度和消费者的购买意愿。

政策与国际贸易:中国的制糖企业需要应对国内外的政策环境。在国内,政府对制糖行业的支持政策和进口配额制度会影响到企业的生产和销售。在国际贸易方面,中国的制糖企业需要应对国际市场价格波动和贸易壁垒的影响。

可持续发展与社会责任:随着社会对可持续发展和企业社会责任的重视,越来越多的制糖企业开始关注环保和社会责任。例如,企业可能会投资于废水处理和节能技术,以降低生产对环境的影响。同时,企业也可能会参与社区的公益活动,以提升企业的社会影响力。

风险管理:风险管理是制糖企业不可忽视的一个方面。企业需要应对原料价格波动、市场竞争和政策变化等多方面的风险。通过建立有效的风险管理机制,企业可以降低外部风险对企业的影响。

中国制糖行业的商业模式是一个综合多方面因素的结果。随着市场环境和技术的变化,未来中国的制糖企业可能会采取更多创新的商业模式,以应对不断变化的市场需求和竞争环境。同。

杏彩体育官网app 上一篇:【案例】定远县炉桥镇年家岗村污水处理站 下一篇:中国石化销售股份有限公司浙江湖州石油分公司气体报警