机器视觉指一种应用于工业和非工业领域的硬件和软件组合,它基于捕获并处理的图像为设备执行其功能提供操作指导。因此,成像和图像处理分析是机器视觉两大主要构成部分。继续拆分机器视觉系统,可知其主要包括光源及光源、镜头、相机、视觉 控制系统(视觉处理分析软件及视觉硬件)等。机器视觉的成像功能部分由光源及光源、镜头、相机等硬件构成;对形成的图像进行分析处理、输出分析结果至智能设备的其他执行机构的工作交给了视觉控制系统。

机器视觉行业产业链主要由上游零部件、中游装备及下游应用市场构成。上游的零部件通常包括光源、工业镜头、工业相机、图像采集卡、软件及算法平台,其中工业镜头、 相机、采集卡、软件算法平台等关键软硬件是机器视觉的关键价值组成部分。全球市场中,康耐视(Cognex)及基恩士(KEYENCE)有着深厚的技术支撑,占据市场份额较大,属于行业内领先企业。《中国工业机器视觉产业发展》提到,我国品牌奥普特 近年来在上游零部件的制造上也逐步发力,成为国内市占率最高的公司。

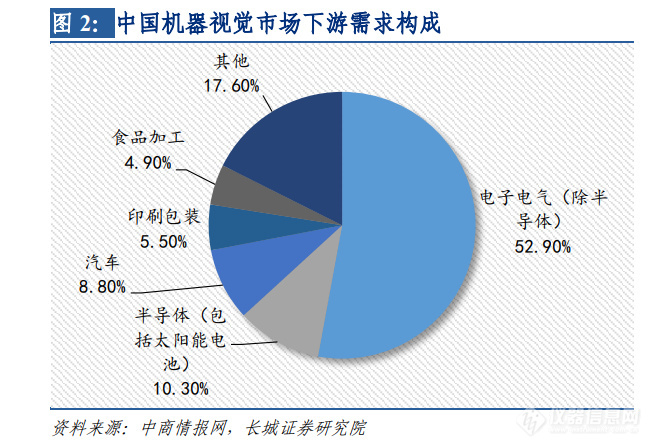

行业中游中的装备协助企业对产品进行引导、识别、检测、测量及其他智能制造相关应用。这些装备随即可广泛应用于电子及半导体制造、食品饮料、汽车、制药等下游市场。 根据中商情报网数据,我国机器视觉下游需求市场一半以上由电子电气构成,占比 52.90%, 其次为半导体,占比 10.30%。除此之外,应用较为广泛的下游市场还有汽车、印刷包装、 以及食品加工,分别占比 8.80%、5.50%、4.90%。

机器视觉行业自 1959 年起开始萌芽,神经生理学家 David Hubel 和 Torsten Wiesel 研究视觉皮层神经元的核心反应特性,同年 Russell 研制了一台可以把图片转化为被二进制机器所理解的灰度值的仪器;1969 年,贝尔实验室成功研制出了 CCD 传感器(电荷耦合器件图像传感器),可以直接把图像转换为数字信号并储存到电脑中参与计算与分析,奠定了机器视觉基石。 90 年代中后期开始,中国开始在机器视觉领域进行探索,开始在航空、航天、军工、及 高端科研(天文、力学研究)等核心机构及行业应用。1998 年我国开始引进机器视觉系统。 目前机器视觉已经达到了产业发展阶段,应用和算力的提升共同促进机器视觉产业发展, 各大生产领域纷纷布局于机器视觉产业。

机器视觉相较于人眼视觉有较多优势,如在观测精度方面,机器视觉具备更细致的观测能力,可观测至微米级的目标;在观测速度方面,机器视觉快门速度可达 10 微秒左右, 使其具有高速且稳定的分析处理图像的能力。除此之外,机器视觉系统在感光范围、对环境的要求、效果客观性及可靠性方面均强于人眼视觉,这也是机器视觉广泛应用的重要原因。

根据中国机器视觉产业联盟(CMVU)发布的《中国工业机器视觉产业发展》,2015 年至 2021 年我国工业机器视觉市场规模由 64.23 亿元增至 165 亿元,CAGR 为 17.03%, 其中 2021 年同比增长 10%。2020 年之前,我国机器视觉市场中国外品牌的份额高于国内品牌;2020 年上半年疫情对国外产品影响较大,CMVU 数据显示上半年销售额同比下降 50%,而我国自主品牌产品应对较好,销售额同比下降 12%左右。2020 年全年国内品牌 销售额为 77 亿元,超过了国外品牌的 73 亿元。我国机器视觉相关品牌正在逐步崛起, CMVU 预测 2022 年国内机器视觉品牌市场规模将达 100 亿元,国外品牌 80 亿元。

我国自 1998 年开始引入机器视觉系统以来,参与机器视觉产业发展的企业逐年增长。根据企查查中得到的数据,2010 年至 2019 年每年新增行业内相关企业呈现逐年增长的趋势, 到达 2019 年时,当年新增机器视觉企业数已达 819 个,达到近年来新增值的顶峰。2020 年以来,受疫情影响以及行业内集中度的提升,每年新增企业数逐渐放缓,2021 年共计 新增 278 家机器视觉相关企业。

机器视觉是与工业应用结合最为紧密的人工智能技术,在智能制造高速发展的时代,国家对于这一有助于智能制造持续提升的技术也是给予了多次政策鼓励与支持。 2021 年 12 月,工业和信息化部、国家发展和改革委员会、教育部、科技部、财政部、人力资源和社会保障部、国家市场监督管理总局、国务院国有资产监督管理委员会联合发布《“十四五”智能制造发展规划》,其中提到,要大力发展智能制造装备,推动先进工艺、信息技术与制造装备深度融合。推动数字孪生、人工智能等新技术创新应用,研制 一批国际先进的新型智能制造装备。 2020 年 9 月,国家发展改革委、科技部、工业和信息化部以及财政部共同发布的《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》中特别强调,要重点支持工业机器人、建筑、医疗等特种机器人、高端仪器仪表、轨道交通装备等高端装备生产,实施智能制造、智能建造试点示范。研发推广城市市政基础设施运维、农业生产专用传感器、智能装备、自动化系统和管理平台,建设一批创新中心和示范基地、试点县。 鼓励龙头企业建设“互联网+”协同制造示范工厂,建立高标准工业互联网平台。

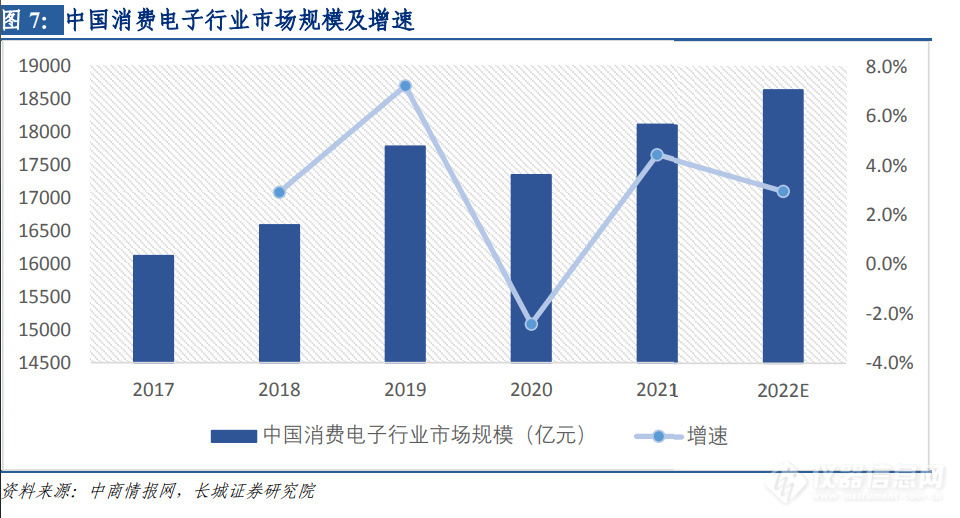

当前,我国已经站在消费电子行业的创新潮头,产业链中各项产品的研发生产规模均比肩世界领先水平,同时,我国居民消费水平也随着经济发展的历程逐渐提升,对于消费电子的需求日益增长。受益于各方面原因,消费电子行业市场规模近年来稳定发展。根据中商情报网数据,2017 年至 2021 年市场规模由 16120 亿元增至 18113 亿元,CAGR 为2.96%。在国内疫情逐年转好的背景下,按年均复合增长率估算,预计 2022 年市场规模 将达到 18649 亿元。

消费电子作为人们生活中主要使用的电子产品,通常应用于娱乐、通讯、便民以及文书用途。智能、平板电脑、可穿戴设备等属于消费电子的主要细分市场类型,目前广泛应用于我国居民的日常生活中。根据工信部数据,我国智能手机销售情况在 2017 年经历了一次高速发展,当年出货量达 到 4.44 亿台,市场逐渐靠近饱和。自那以后,消费者对于智能手机的需求有放缓的势头, 2018 年至 2020 年出货量均呈现下滑趋势。在 2021 年这种趋势被突破,当年智能手机出货量回升,为 3.43 亿台,同比增长 3.94%。截止至 2022 年二季度,我国当年智能手机共出货 1.4 亿台,同比下降 14.40%。平板电脑作为一种便携式输入设备,在人们的学习和工作中运用得越来越广泛。IDC 数据显示,2021 年,我国平板电脑出货量为 0.28 亿台,同比增长 21.74%。截止至 2022 年二季度,我国平板电脑出货量为 0.14 亿台,同比增长 4.47%。 常见的可穿戴技术类型包括智能手表和智能眼镜。可穿戴电子设备通常接近或在皮肤表面,对如生命体征和/或环境数据信息进行检测、分析和传输,在某些情况下允许对穿戴者进行即时生物反馈。随着技术的发展和市场的扩大,可穿戴设备的用例也在不断增加。 IDC 数据显示,我国可穿戴设备的出货量自 2017 年至 2021 年由 0.57 亿台增至 1.4 亿台, CAGR 为 25.19%,其中 2021 年出货量同比增长 30.84%。截止至 2022 年二季度,受宏观消费环境影响,当年总出货量有所下降,共 0.54 亿台,同比减少 14.29%。

由于消费电子元器件通常尺寸较小,且产品对各元件精细度要求较高,因此使用机器视 觉检测对消费电子产品制造大有裨益,能够使元器件完成尺寸更精准、工作效率更高。 同时,消费电子对产品精细程度的高要求也促进了机器视觉检测行业的技术变革与发展。 作为机器视觉应用最为广泛的下业,消费电子产品生命周期短、更新换代快的特征 使智能手机、平板电脑、可穿戴设备等至少两年需要重新购入一批,导致其上游机器视 觉产业需求持续增长,推动机器视觉市场蓬勃发展。

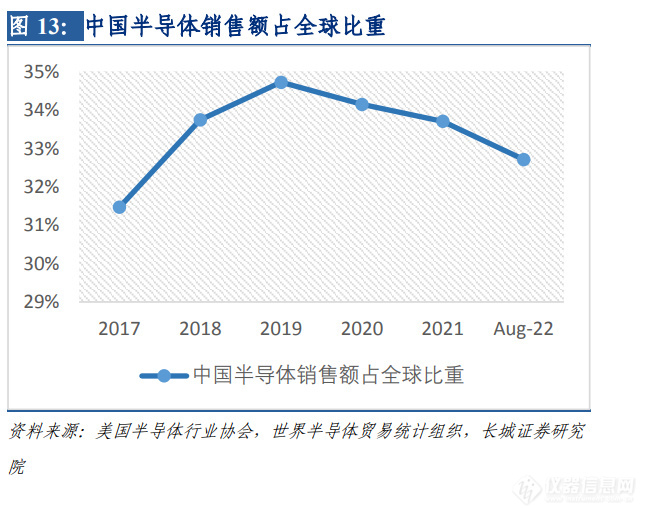

半导体产业已经成为衡量国家综合实力标准之一,全球行业迎来新增长周期。半导体产业作为信息时代的基础,已成为衡量国家产业竞争力以及综合国力的重要指标。 据美国半导体产业协会统计,从 2017 年至 2021 年,全球半导体销售额由 4122.21 亿美元 增至 5569.87 亿美元,CAGR 为 7.81%。截止至 2022 年 8 月,全球半导体销售额为 4015.84 亿美元,同比增长 13.88%。我国半导体市场销售额发展趋势基本与全球总额涨跌规律相近,2021 年全国共实现半导体销售额 1877.40 亿美元,同比增长 24.84%。按份额来说, 我国半导体市场销售额在全球总额的比重近五年内处于 31%-35%之间,截止至 2022 年 8 月,我国半导体销售份额为 32.71%。

在半导体产业链中,从单晶片到制成品等各项产品的制造过程中都离不开检测工艺环节, 其市场规模随着新型技术及工艺环节不断增加,行业对检测的技术方法与效率提出了更高的要求,检测行业市场规模随即逐年提升。 根据 VLSI Research 统计,全球半导体检测和量测设备市场规模自 2016 年至 2021 年由 47.6 亿美元增至 84.4 亿美元,CAGR 为 12.14%,其中 2020 年同比增长达到最高为 20.09%, 2021 年同比增长 10.33%。我国半导体检测和量测设备市场规模在同一时间区间内则由 7 亿美元增至 25.8 亿美元,CAGR 达 29.81%,高于世界平均水平。VLSI Research 预测 2022 年全球和中国半导体检测和量测设备市场规模将分别达到 92.1 亿美元及 31.1 亿美元。

与消费电子同理,半导体设备的制造过程中,小到单晶片,大到制成品,外观缺陷、尺寸、数量、平整度、距离、定位、校准、焊点质量、弯曲度等方面的参数均离不开机器视觉系统的检测。 自上个世纪 80 年代起,国外已经开始研究机器视觉系统在半导体检测工艺环节的应用。 1980 年,Y. Y. HSIEH 和 K. S. Fu 提出一个自动视觉检查和最终包装系统的组合,用于集成电路(IC)芯片的自动视觉检测和线装,为机器视觉在半导体检测行业的应用提出可行性。而我国在这方面的研究起步相对较晚,经过几十年的学习与尝试,近年来国内的 一些企业也在半导体检测设备研究方面也有所发展。如矩子科技部分产品布局于制造工艺外观缺陷 3D,2D 检测,具体包括晶圆表面缺陷,杂物,裂纹,切割崩裂等检测;封装工艺(DB,WB)晶片不良,胶水不良,焊线不良,焊球不良,以及杂物等缺陷检测。

汽车制造业是我国国民经济重要的产业之一,发展非常迅速。随着人们追求高质量生活的意愿不断变强,汽车成为现代人最常使用的交通工具之。

杏彩体育官网app 上一篇:借助VisionPro Deep Learning 下一篇:织“路”成网画新卷 跑出振兴加速度——我市创建“四