2023年以来我国出口持续强劲,我们团队已经就出口国别的演变做了详细论述(详见《一带一路:从“顺周期”到“逆外需”——外循环“破局”系列之二》)。

贸易顺差:低顺差率的加工贸易转向高顺差率的一般贸易;新能源接棒机电行业。1)贸易顺差方式转变:2000-2013年我国贸易顺差增量来源中加工贸易占比接近九成。2014年至今结构掉转,反以一般贸易为主,贸易顺差增量来源中转变为九成由一般贸易贡献。近一年以来全球电子产业需求低迷,加深我国贸易结构的变化,为此,我们专门从产业结构角度切入,来分析我国最近一段时间贸易顺差的来源。2)贸易顺差产业链转变:新能源接棒机电行业。机电行业的贸易顺差占全部顺差比重在2018年一度超100%,但随后开始走弱,到2023年3月已经回落至65.2%。“新三样”(电动载人汽车、太阳能电池、锂电池)的提升最为迅猛,从2018年的仅有3%的份额提升至23年3月的18.9%。

厚积薄发:新能源出口爆发,顺差动能转换。1)“新三样”出口规模达两年前三倍,趋势已然确立。“新三样”23年3月同比高达67.4%,这一趋势并非暂时,其始于2021年,而背后的产业政策与发展更是绵延十年,伏脉千里。2)新能源并非加工贸易,贸易顺差扩张斜率陡峭。更重要的是,和机电行业不同,新能源产业对加工贸易依赖度低。电池领域顺差22年是20年的2.7倍。汽车领域较电池领域更为凸显,贸易顺差从无到有,爆发式增长,2022年已经攀升至694.2亿美元。

被动限制:“倒逼”国内逆势升级,顺差率提升提供韧性。1)半导体相关产品进口偏离出口,或源于两方面。受全球电子需求低潮影响,我国机电相关产品出口同样趋于下行。23Q1机电相关产品的出口增速较去年同期下降17.6个百分点。但不同的是,2022年以来出现罕见的机电行业进出口增速分离现象,且非价格因素导致。或一方面反映外部对我国半导体产业链升级的阻扰,突出变现在半导体设备制造的进口上。2)另一方面或也体现出我国在半导体领域的逆势升级。为稳定产业链供应链,我国集成电路需求更多由国内满足,最近一年内机电行业的贸易顺差率(顺差/出口)提9.0个百分点至46.7%。

总结:出口韧性,进口向下,贸易顺差坚挺。我国出口的强劲因素除外需不弱、国别转换外,更来源于产业升级,新能源产业的强势崛起,一季度“新三样”拉动出口同比达1.7%,超过一季度出口同比(0.5%)。我国进口的持续低位,来源于海外限制中的逆势升级所带来的进口替代效应,据我们测算,2022年以来进口增速中枢向下移动约5个百分点。综合以上,我国出口韧性和进口增速向下移动不是短期现象,贸易顺差对经济增长的拉动在中长期维度不应被低估,我们预计2022年净出口对GDP增速贡献在0%左右,好于市场预期水平。

2023年以来我国出口持续强劲,我们团队已经就出口国别的演变做了详细论述(详见《一带一路:从“顺周期”到“逆外需”——外循环“破局”系列之二》)。但另一方面,我国贸易顺差的走强幅度更超出口,4月单月贸易顺差规模达902亿美元,同比增长达82.3%,则也不能忽视进口的持续偏低因素,更离不开近十年产业链变迁的线. 贸易顺差:加 工贸易转向一般贸易;新能源接棒机电行业

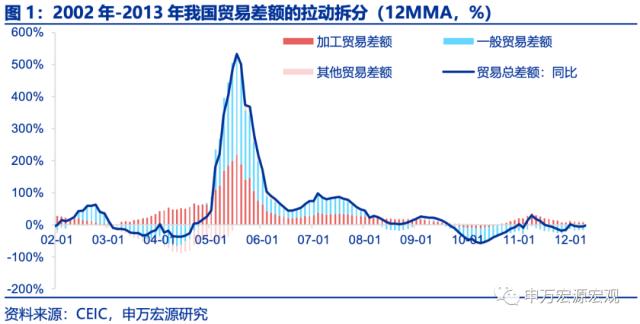

年前我国贸易结构以加工贸易为主:2000-2013年我国贸易顺差增量来源中加工贸易占比接近九成。自加入WTO后,我国经济走入外需拉动增长路径,而这一路径的确立是在我国人力成本低,从事劳动密集型的加工贸易具有比较优势所带来的。从数据表现来看,我国2000年-2013年贸易顺差的增长最稳定的部分就是加工贸易顺差,占贸易顺差增量的比重达到89.0%。

年至今结构掉转,反以一般贸易为主:2014年至今贸易顺差增量来源中转变为九成由一般贸易贡献。加工贸易处于“微笑曲线”的中间,是附加值最低的领域,利润最高的均为上游设计,下游销售/服务等所攫取。为了摆脱这一中低端加工工厂的定位,我国开始谋求在产业升级上有所突破,以新能源车补贴为例,从2009年就开始启动。产业政策的主导方向改变,也令我国外贸结构开始转变,从2013年至今加工贸易等进口和出口规模仅分别增长14.7%和4.5%,贸易顺差占比也从2013年的93.4%快速下滑至当前的18.2%。近一年以来全球电子产业需求低迷,加深我国贸易结构的变化,为此,我们专门从产业结构角度切入,来分析我国最近一段时间贸易顺差的来源。

2018年的机电行业转向其他领域,其中新能源产业链是其中最主要方面。机电行业(剔除电池领域)的贸易顺差占全部顺差比重在2018年一度达超过100%,但随后开始走弱,逐渐转向其他领域,到2023年3月已经回落至65.2%,回落幅度达到34.8%。其他新兴产业的贸易顺差提升中,则以新能源为代表的“新三样”(电动载人汽车、太阳能电池、锂电池)的提升最为迅猛,从2018年的仅有3%的份额提升至23年3月的18.9%。

2022年以来呈现机电行业下降,以锂电池、太阳能电池和新能源汽车为主的贡献在提升。2022年以来机电行业对贸易顺差的同比贡献从2021年的22.3%下降至2023年3月的13.1%,而新三样则从9.6%提反提升至10.6%,成为拉动贸易顺差的主要动力来源。

23年3月同比高达67.4%,这一趋势并非暂时,其始于2021年,而背后的产业政策与发展更是绵延十年,伏脉千里。2019-2020年,以新能源汽车、锂电池和太阳能电池为组成部分的“新三样”占出口份额稳定在1.5%左右。但这一稳定局面从2021年开始被打破,“新三样”出口份额近乎于单边提升,至23Q1已经达到4.7%,比2020年前高3个百分点,也比22Q1高1.6个百分点。而高速的增长,令“新三样”成为拉动一季度出口的核心,单季拉动出口同比1.7个百分点,超过当季的出口表现(0.5%)。

23Q1,新能源汽车出口维持强势,同比增长达到105.8%,虽较22Q4(146.4%)回落,但仍实现翻倍。而锂电池在22Q4(69.5%)已经较高的增速水平上,在23Q1进一步抬升近十个百分点至79.0%。太阳能电池23Q1同比(14.9%)则基本持平上个季度(14.3%)的增速,进一步展现韧性。

新能源是我国产业政策孕育多年的结果,产业链供应链在国内集中分布。而这和机电行业源头来源于代工根本不同,这令新能源产业的进口贸易表现和机电产业迥异,加工贸易依赖度低。如碳酸锂的表观需求中,增速贡献主要由国内生产满足,2021-2022年贡献度分别达到69.3%和74.7%。多晶硅更加明显,国内生产占表观需求的比例从2016年的六成提升至2022年的九成。

22年是20年的2.7倍。以锂电池和太阳能电池领域来论,贸易顺差仍急速扩张,从2020年的308.8亿美元,至2021年的499.3亿美元,再飙升至2022年的835.7亿美元。2022年出口是进口约八倍,进口增速需要是出口增速的八倍以上,才会带来贸易顺差的收缩。故虽然进口增速最近超过出口两到三倍,但电池领域的顺差仍在快速扩张。

2020年前,汽车及配件的贸易顺差基本可以忽略不计,规模极小。但这一情况再2021年后出现巨大转变,出口增速迅速攀升,而因国内汽车产业成熟同样不需要采用加工贸易方式,进口增速反而迅速回落至0%以下,令汽车相关贸易顺差爆发式增长。贸易顺差至2022年已经攀升至694.2亿美元。

2017年的0%提升至当前的18.9%。2017年汽车和电池所创造的贸易顺差近乎为零,但随着新能源产业链的发展,至2021年迎来爆发式提升,最近十二个月其所创造的贸易顺差占比已经达到18.9%,是我国贸易顺差提升的主要来源。

和韩国与越南类似,我国机电产业链同样受到全球电子需求下行周期影响,从2022年初机电相关产品出口趋势性下行,23Q1机电相关产品的出口增速已经仅有-4.4%,较去年同期(13.2%)下降17.6个百分点。

2022年以来出现罕见的机电行业进出口增速分离现象,且非价格因素导致。机电行业是我国加工贸易的主要行业,其进出口增速长期呈现同步变动,2020年全球“宅经济”兴起,同样拉动了我国机电行业的进出口增速。但2022年以来,二者出现分化,且并不是价格非对称影响,名义进出口增速和实际进出口增速均出现分离,其中名义增速相差达12个百分点,实际增速相差8个百分点。

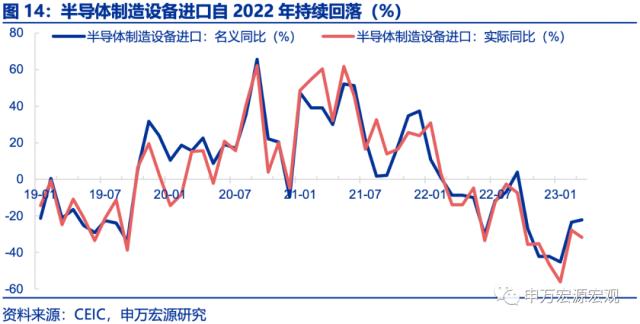

突出变现在半导体设备制造的进口上,从2021年同比的29.6%回落至2022年的-15.3%,至23Q1,同比进一步回落至-31.2%。集成电路出口同样具有明显的加工贸易特征,而集成电路进口增速的快速回落,也拖累了我国集成电路出口水平。

半导体的限制主要以2022年年中的美国半导体法案为主,但我国机电行业的进口和出口背离却始于2022年初,这种时间点的差或在体现出我国半导体产业链主动应对,主动升级,将更多的通过国内产业链的建设对冲海外限制的影响。

从集成电路的表观需求量拆解,可以明显的发现,虽然整体需求在收缩,但对净进口的依赖在下降。以2022年为例,全年表观需求萎缩,但国内生产的下降明显小于净进。

杏彩体育官网app 上一篇:过后来CMIMS 2024看新能源汽车产业稳中提质 下一篇:中国机电产品碳标识正式发布让产品碳信息“可见、可溯