(原标题:2023年中国汽车零部件行业对外贸易现状及发展趋势分析 对外贸易依存度保持较高水平【组图】)

本文核心数据:中国汽车零部件行业进口贸易伙伴集中度;中国汽车零部件行业出口贸易伙伴集中度;中国汽车零部件行业对外贸易发展趋势

汽车产业核心零部件产品几乎被外商合资或独资企业垄断,国外零部件巨头收入规模和利润水平远超国内企业。根据罗兰贝格发布的全球汽车零部件供应商百强榜单,2021年全球收入前十的零部件企业分别为博世、电装、、采埃孚、麦格纳、爱信精机、、现代摩比斯、佛吉亚、以及李尔。

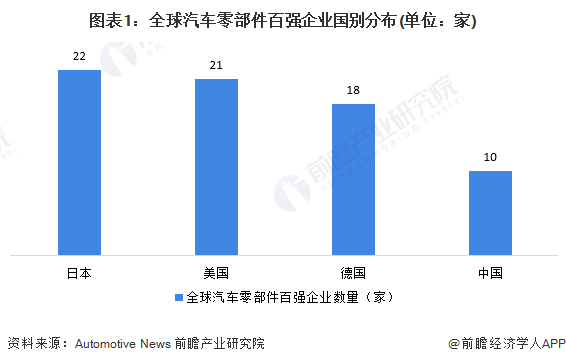

从国家维度看,2021年榜单里日系企业占了24家,美系15家,德系14家,三大主要汽车工业强国依旧在零部件百强名单里占据绝对性的排名份额优势,韩系企业则只剩下5家,加拿大为2家。中国的零部件公司达到10家。

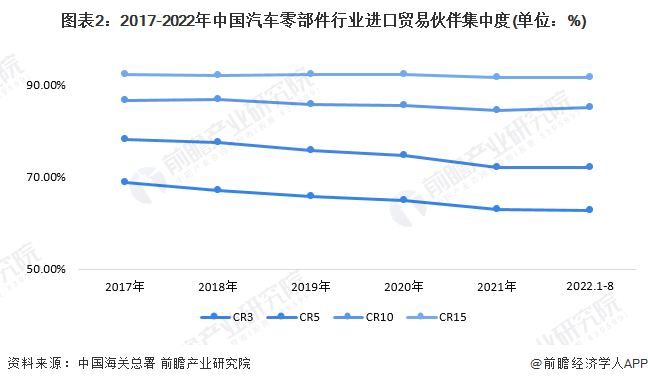

进口贸易伙伴集中度方面,整体上看,中国汽车零部件行业进口贸易伙伴集中度很高。从近几年集中度情况来看,与中国贸易密切的TOP3国家/地区进口总额占整体进口总额的比重超过60%;TOP5国家/地区进口总额占整体进口总额的比重一度超75%,TOP10国家/地区进口总额占整体进口总额的比重超85%,TOP15国家/地区进口总额占整体进口总额的比重超90%。

出口总额贸易伙伴集中度方面,整体上看,中国汽车零部件行业出口总额集中度较高,但呈现降低的趋势。近年来与中国贸易密切的TOP3国家/地区出口总额占整体进出口总额的比重在40%左右,TOP5国家/地区出口总额占整体出口总额的比重接近50%,TOP10国家/地区出口总额占整体出口总额的比重在60%左右,TOP15国家/地区出口总额占整体出口总额的比重约为70%。

对外贸易依存度又称为对外贸易系数(传统的对外贸易系数),是指一国的进出口总额占该国国内行业生产总值的比重。其中,进口总额占行业产值的比重称为进口依存度,出口总额占行业总值的比重称为出口依存度。对外贸易依存度反映一国对国际市场的依赖程度,是衡量一国对外开放程度的重要指标。

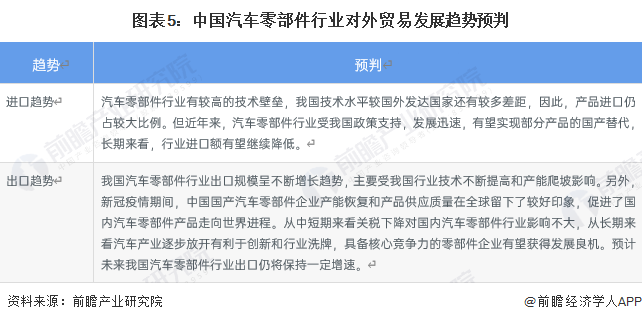

当前我国汽车零部件进出口贸易整体处于贸易顺差。但我国部分汽车高端核心零部件市场仍然以国外进口为主,国产化率较低。本土汽车零部件无法做到大面积替代。此外,从依存度来看,根据对外依存度相关定义,前瞻对中国汽车零部件行业2017-2021年对外依存度进行了相关测算。汽车零部件在我国是一个对外贸易依存度较大的行业。2021年我国汽车零部件行业对外贸易依存度、进口依存度、出口依存度分别为21.5%、14.3%及7.2%。

注:汽车零部件行业对外贸易依存度=汽车零部件行业进出口总额/汽车零部件行业营业收入;汽车零部件行业进口贸易依存度=汽车零部件行业进口总额/汽车零部件行业营业收入;汽车零部件行业出口贸易依存度=汽车零部件行业出口总额/汽车零部件行业营业收入

证券之星估值分析提示宁波华翔盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示奥联电子盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示福耀玻璃盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示均胜电子盈利能力较差,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示华域汽车盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

杏彩体育官网app 上一篇:M0091B7CqgNOl3XTl2AUG9_AA 下一篇:持续推动新能源汽车产业发展!智能汽车50ETF(5