中商情报网讯:随着疫情的有效控制,各地车企正逐渐复工复产。针对汽车企业面临的现实困难,工信部会同有关地方和部门迅速采取行动,累计推动解决企业物流运输和复工复产问题4000多批次。上海、江苏、浙江均出台相关政策支持汽车零部件行业发展。

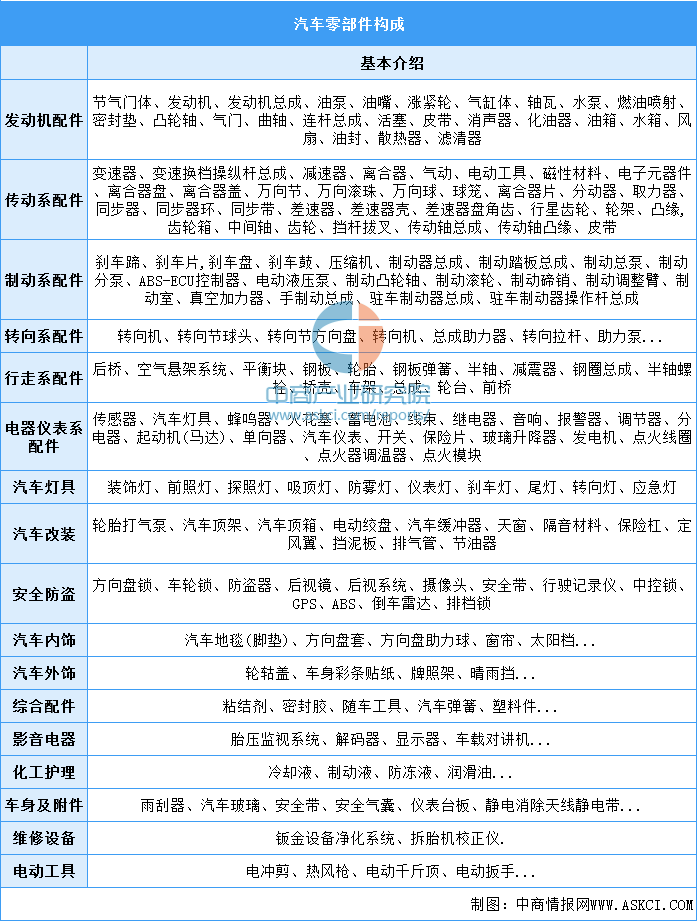

汽车配件加工(auto spare parts)是构成汽车配件加工整体的各单元及服务于汽车配件加工的产品。汽车零部件作为汽车工业的基础,是支撑汽车工业持续健康发展的必要因素。

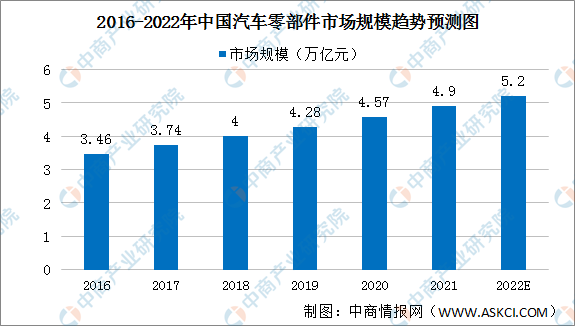

随着中国汽车行业的高速发展、汽车保有量的增加以及汽车零部件市场的扩大,我国汽车零部件行业得到了迅速发展,增长速度整体高于我国整车行业。数据显示,我国汽车零部件的销售收入从2016年3.46万亿元增长至2020年的4.57万亿元,年均复合增长率是7.2%,预计2021年我国汽车零部件销售收入达4.9万亿元,2022年我国汽车零部件销售收入达5.2万亿元。

对汽车企业面临的现实困难,有关部门迅速采取行动。《汽车产业投资管理规定》《智能汽车创新发展战略》《新能源汽车产业发展规划(2021-2035)》等一系列的产业政策加大对我国汽车和汽车零部件产业的支持和鼓励。

上海发布了两版《上海市工业企业复工复产疫情防控指引》推动汽车零部件企业恢复物流运输和复工复产,以链带面,助力全国汽车产业稳定运行。江苏省工业和信息化厅在省稳定重点产业链供应链工作专班机制下,专门设立汽车产业链协调保供工作组,有力保障省内外汽车零部件供应需求。浙江省经济和信息化厅迅速启动汽车产业链保障应急工作机制,摸排建立“浙江省汽车及零部件产业链供应链白名单”企业214家。

随着国内汽车行业竞争的日趋激烈,消费者对汽车的价格敏感性变得更为强烈,从而对汽车零部件企业的成本控制水平提出了新的要求。汽车零部件产品生产具有较强的规模和品牌经济效应,通过大规模地组织生产、运输能够有效降低生产成本,并提升产品供货能力及品牌知名度。因此通过整合内外部资源,提升整体规模并降低生产成本将是汽车零部件企业未来着力提升的核心竞争力之一。

由于汽车行业竞争格局的不断加剧,汽车制造水平的要求越来越高,“模块化”、“轻量化”等新技术逐步完善并应用到生产环节中。随着模块化技术的逐步推广,汽车制造商将大幅减少汽车零部件采购数量,同时推动采购模式由“单品采购”变为“模块采购”。因此,零部件产品单一的厂商未来或将被整合,甚至被市场淘汰。汽车的核心零部件的创新为优秀零部件厂商带来发展机遇,并最终帮助其实现弯道超车。

更多资料请参考中商产业研究院发布的《中国汽车零部件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

杏彩体育官网app 上一篇:全球汽车零部件制造业概况及我们汽车零部件制造业发展 下一篇:汽车零部件行业现状及发展前景